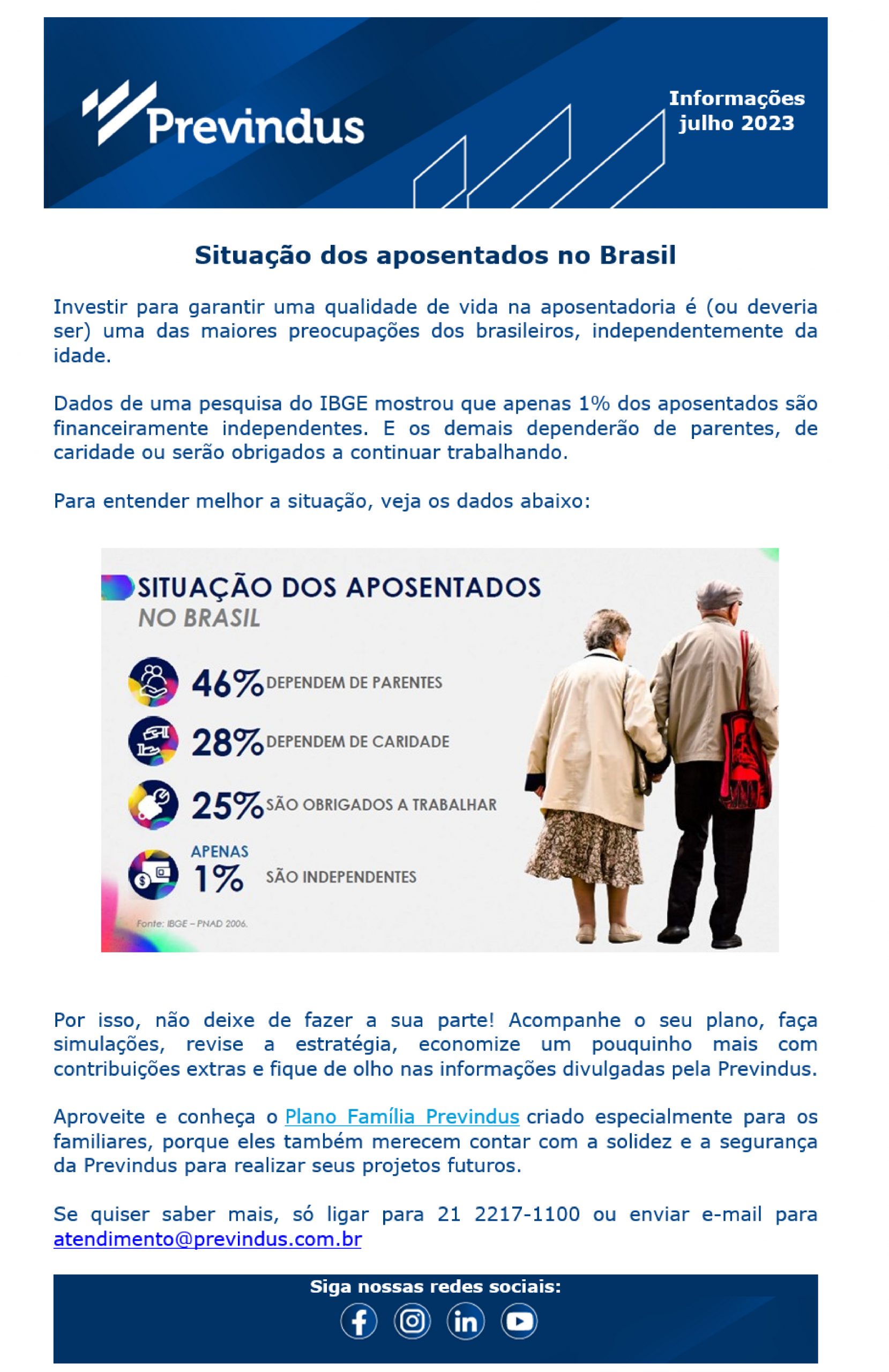

Preencha o formulário de adesão disponível nositee encaminhe para o RH da sua empresa.

O participante pode optar por vários tipos de contribuição. Essas são calculadas com base na sua remuneração no percentual escolhido por ele. As contribuições que possuem a contrapartida das patrocinadoras, são:

A UMP é a unidade de referência da Previndus, para cálculo de contribuições e benefícios.

Todo ano em janeiro a UMP é reajustada pelo INPC.

Só são cobrados custos dos investimentos, descontados diretamente da rentabilidade. A rentabilidade divulgada já é aquela com desconto.

Sim. Por meio da Contribuição Voluntária, você contribui com valores extras ou em percentual de seu salário mensalmente.

Cônjuge ou companheiro(a), filhos e enteados adotados legalmente, que sejam solteiros e dependentes com até 21 (vinte e um) anos de idade, filhos inválidos sem limite de idade.

Na ausência dos familiares citados, você poderá indicar qualquer pessoa física como beneficiário.

Sim. O empréstimo na Previndus tem taxas muito abaixo das praticadas pelo mercado.

Aposentadorias (a partir de 50 anos de idade), Invalidez e Pensão por Morte.

Somente no caso de Aposentadoria por Invalidez.

Pode receber à vista, até 25% do saldo das suas contribuições no momento da aposentadoria. E o restante, em parcelas mensais, durante 20, 25 ou 30 anos.

Não, o participante assistido não contribui.

Sim. Os portadores de moléstia grave são isentos de imposto de renda e para fazer uso da isenção, deverão apresentar laudo médico de serviço público.

O participante poderá fazer uso dos seguintes Institutos:

A Previndus apresenta situação financeira saudável. A entidade é fiscalizada pela Previc, “xerife” das entidades de Previdência Complementar fechada, que recebe mensalmente informações da administração dos planos.

O patrimônio de cada plano é contabilizado de forma segregada, assim como as contribuições de cada participante são controladas de forma separada no nome de cada participante. Os investimentos são realizados em fundos controlados/acompanhados pela Comissão de Valores Mobiliários.